Скачать с ютуб Valuation of plain-vanilla interest rate swap (T3-32) в хорошем качестве

Valuation of plain-vanilla interest rate swap (T3-32)

5 лет назад

Скачать бесплатно Valuation of plain-vanilla interest rate swap (T3-32) в качестве 4к (2к / 1080p)

У нас вы можете посмотреть бесплатно Valuation of plain-vanilla interest rate swap (T3-32) или скачать в максимальном доступном качестве, которое было загружено на ютуб. Для скачивания выберите вариант из формы ниже:

Загрузить музыку / рингтон Valuation of plain-vanilla interest rate swap (T3-32) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса savevideohd.ru

Valuation of plain-vanilla interest rate swap (T3-32)

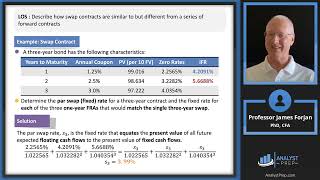

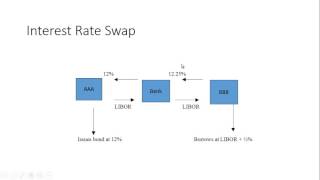

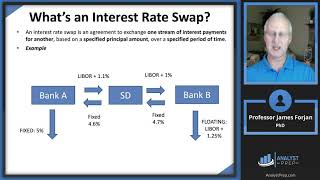

[here is my XLS https://trtl.bz/2Q4XFCh] I breakdown the valuation of an interest rate swap into three steps: 1. The assumptions, which includes understanding the TIMELINE; e.g., we are valuing the stop at some point after origination and it has some remaining life (in this case 15 months); 2. Extracting the implied semi-annual forward rates from the LIBOR zero rate curve; and 3. Modeling the cash flows, in the first part as a series of forward rate agreements (FRAs). Discuss this video here in our FRM forum: https://trtl.bz/2JQ41G1.

Comments